(Yazı Khar Centerin analitik qrupu tərəfindən Azərbaycan avtoritarizmi araşdırmaları çərçivəsində hazırlanıb)

Giriş

20 ildən artıq dövr ərzində davamlı müzakirələrin getməsinə, hətta müəyyən hüquqi bazanın formalaşmasına baxmayaraq Azərbaycan hakimiyyəti ölkədə vəzifəli şəxslərin gəlir və sərvət barədə məlumatlarının ictimaiyyətə açıqlanması mexanizmini tətbiq etmədi. Əslində gözlənilən davranışdır. Çünki ölkənin nəhəng neft-qaz gəlirləri əldə etdiyi bu 20 illik zaman kəsiyi ağlasığmaz korrupsiyadan qidalanan uzunömürlü avtoritar siyasi hakimiyyətin formalaşdırıldığı bir dövr oldu. Ən müxtəlif korrupsiya sxemləri əsasında dövlətin renta qazanclarını mənimsəyərək zənginləşən siyasi oliqarxiyanın öz ağlasığmaz sərvətlərini cəmiyyətdən gizlətməkdə maraqlı oması qədər təbii bir şey ola bilərmi?

Azərbaycanda vəzifəli şəxslərin gəlir və sərvəti barədə məlumatların açıqlanmasına dair hüquqi təşəbbüslər büdcə oğurluğu üçün ictimai vəsaitlərin son dərəcədə məhdud olduğu dövrlərə təsadüf edir. Məsələn, “Korrupsiyaya qarşı mübarizə haqqında” Qanun 2004-cü ildə qəbul edilib. Qanunun 5-ci maddəsində qeyd olunur ki, vəzifəli şəxslər hər il mənbəyini, növünü və məbləğini göstərməklə öz gəlirləri, əmlakı, kredit təşkilatlarındakı əmanətləri, qiymətli kağızları və digər maliyyə vəsaitləri, müxtəlif təsərrüfat subyektlərində səhmdar və ya təsisçi kimi iştirakı, həmin müəssisələrdə öz mülkiyyət payı, habelə 5500 manatdan çox borcu barədə məlumatları açıqlamalıdır (“Korrupsiyaya qarşı mübarizə haqqında” Qanun).

Yaxud “Vəzifəli şəxslər tərəfindən maliyyə xarakterli məlumatların təqdim edilməsi Qaydaları”nın təsdiq edilməsi haqqında” Qanun 2005-ci ildə qəbul edilib. Bu sənəd də vəzifəli şəxslərin nəniki özlərinin, həmçinin həyat yoldaşının, onlarla birgə yaşayan uşaqlarının və valideynlərinin hər il gəlir və sərvətə dair bəyannamə təqdim etməsini tələb edir (Vəzifəli şəxslər tərəfindən maliyyə xarakterli məlumatların təqdim edilməsi Qaydaları”nın təsdiq edilməsi haqqında” Qanun).

Bu qanunların qəbul edildiyi dövr o zaman idi ki, hökumətin dövlət büdcəsi və Dövlət Neft Fondu vasitəsilə əldə etdiyi ümumi gəlirlər indikindən təxminən 10-12 dəfə az, yəni təxminən 2,5-3 milyard dollar idi. Neft-qaz sektorundan əldə olunan gəlirlər isə 1,5 milyard dolları ötmürdü, hansı ki, hazırda 15 milyard dollara yaxındır. 2011-2014-cü illərdə isə hökumətin illik icmal neft-qaz gəlirləri hətta 20 milyard dolları ötmüşdü.

Geridə qalan zaman göstərdi ki, müftə qazanılan resurs gəlirləri və oliqarx qrupların onları oğurlamaq iştahı sürətlə artdıqca, bütün şəffaflıq təşəbbüsləri kimi məmurların öz gəlir və sərvətlərini açıqlamaq öhdəlikləri də arxa plana atıldı. Hətta 2020-ci ildə yeni seçilmiş deputat, hələ rejimin xüsusiyyətlərini tam mənimsəməmiş Erkin Qədirlinin 5 aylıq deputat fəaliyyəti dövrü əldə etdiyi gəlirlərini açıqlaması ilk və son nümunə oldu (Unikal.az, 2020). Aydındır ki, bu nümunəni hökumət sevmədi və Erkin Qədirli bir daha belə “ögey” davranışa yol vermədi.

Alternativ siyasi institutların, müstəqil media və vətəndaş cəmiyyətinin tamamən sıradan çıxarıldığı şəraitdə isə bu hüquqi öhdəliyi xatırladan informasiya mənbələri çox azdır. Bunun tək səbəbi rəsmi şəxslərin gəlir və sərvət bəyannaməsi verməkdən yayındırılması deyil. Digər mühüm səbəb odur ki, mövcud qanunvericilik biznes strukturlarının təsisçilərinin (real sahiblərinin) açıqlanmasını qadağan edir. Belə ki, “Hüquqi şəxslərin dövlət qeydiyyatı haqqında” Qanuna görə, biznes subyektlərinin təsisçiləri və onların nizamnamə kapitalındakı payları, benefisiar mülkiyyətçiləri barədə məlumatlar hətta sorğu əsasında üçüncü şəxslərə verilə bilməz (“Hüquqi şəxslərin dövlət qeydiyyatı haqqında” Qanun). Bu məlumatları gündəlikdə saxlayaraq davamlı ictimai tələbə çevirən çağırış cəhdləri eşidilməz olur.

Təəssüf ki, Azərbaycanda yüksək vəzifəli şəxslərin, onların ailələrinin bilavasitə ictimai resurslar hesabına necə zənginləşdiyinin miqyası və dinamikası barədə məlumatlar yalnız məhkəmə qərarı əsasında əldə edilə bilir. Belə şəraitdə istənilən məmur özünün birinci dərəcədən olan yaxınlarının adına biznes subyekti qeydiyyatdan keçirib sahibkarlıq fəaliyyətindən faktiki qazanc əldə edirsə, hüquqi qadağa səbəbindən cəmiyyət bundan ya ümumiyyətlə xəbərsiz qalır, ya da dolaşan şayiələr əsasında səhih olmayan məlumatlarla kifayətlənməli olur.

Rəsmi şəxslərin öz gəlir və sərvətlərinin cəmiyyətdən gizli saxlamasının nəticələri çox ağır olur. Korrupsiya maşınının iştahı davamlı olaraq artdığı üçün cəmiyyətin real ehtiyaclarına (təhsil, səhiyyə, sosial müdafiə və s.) yönəldilməli olan ictimai vəsaitlər əsasən faydasız, nadirən isə faydalı olsa da dəyəri şişirdilmiş büdcə sifarişləri vasitəsilə vəzifəli şəxslərin zənginləşməsinə sərf olunur. Bu fasiləsiz işləyən çarx uzun zaman kəsiyində məmurların və onlara bağlı biznes təmsilçilərinin maddi imkanları ilə cəmiyyətin yerdə qalan üzvləri arasında böyük bir uçurum yaradır. Təəssüf ki, avtoritar siyasi sistemdə müstəqil və peşəkar statistika institutu fəaliyyət göstərə bilmədiyindən mövcud sosial bərabərsizliyi ölçən və ictimailəşdirən mənbə də yoxdur. Azərbaycanın avtoritar hökuməti ilə uzun illər ərzində çox yaxın əməkdaşlıq münasibətləri yaratmış Dünya Bankı kimi beynəlxalq strukturlar da dolayı məlumat və göstəricilər əsasında gəlir və sərvət bərabərsizliyini (Gini əmsalı), eləcə də real yoxsulluq səviyyəsini hesablamaq üçün muxtar təşəbbüslərlə çıxış etmirlər.

Khar Centerin təqdim etdiyi bu tədqiqatın məqsədi dünayada vəzifəli şəxslərin gəlir və sərvətinə dair bəyannamə təqdim etməsi sahəsində təcrübələrə əsaslanmaqla, Azərbaycanda bu mexanizmin işləməməsinin yaratdığı problemləri işıqlandırmaqdır.

Tədqiqat Avtoritar idarəetmə şəraitində gəlir və sərvət bəyannamələrinin işləməməsinin korrupsiya sisteminin davamlılığına necə təsir edir? sualını cavablamağa çalışır.

Vəzifəli şəxslərin gəlir və sərvətlərinin açıqlanması ilə bağlı beynəlxalaq tələblər

İqtisadi Əməkdaşlıq və İnkişaf Təşkilatı (OECD) vəzifəli şəxslərin gəlir və sərvətlərinin açıqlanması məsələsində ən sistemli və peşəkar yanaşma nümayiş etdirən təsisat kimi tanınır. Təşkilatın bu sahədə həm geniş araşdırmaları, həm də müxtəlif ölkələrdə korrupsiyaya qarşı mübarizə sahəsində təşəbbüslərin dövri monitorinq hesabatları mövcuddur. Mövzu ilə bağlı OECD ekpsertlərinin 2011-ci ildə hazırladığı bələdçidə qeyd edilir ki, vəzifəli şəxslərin öz maddi imkanları barədə bəyannamə təqdim etməsinin faydalılığı müxtəlif səbəblərlə əsaslandırıla bilər. Məsələn, siyasətçilər və dövlət qulluqçuları öz sərvətlərinə dair məlumatları açıqlamaqla həm şəffaflığı artırmağa, həm də vətəndaşların dövlət idarəçiliyinə etimadını gücləndirməyə nail olurlar. Məmurlar cəmiyyətə nümayiş etdirirlər ki, onların gizlədəcək heç nəyi yoxdur. Başqa bir səbəb dövlət qurumlarında rəhbər heyətlə sıravi işçilər arasında maraq toqquşmalarının qarşısının alınması və qurum daxilində dürüstlüyün təşviq edilməsidir. Nəhayət, digər mühüm bir səbəb sərvət və qazanclarında dəyişiklikləri davamlı izləməyə məruz qoymaqla siyasətçiləri və dövlət qulluqçularını qanunsuz davranışlardan çəkindirməkdən, qanunsuz zənginləşməni aşkarlamaq üçün zəruri sübut bazası formalaşdırmaqdan ibarətdir (Asset Declarations for Public Officials. A tool to prevent corruptıon).

Bu sistemin tətbiqi üçün ilkin şərtlər və imkanlar da nəzərə alınmalıdır. Buraya dəstəkləyici tərəflər (məsul rəhbərlər, dürüst məmurlar, aktiv media), mövcud hüquqi çərçivə (vergi sistemi, əmlak reyestri və digər dövlət qeydiyyatları, effektiv hüquq-mühafizə orqanları) və məhdudiyyətlər (büdcə çatışmazlığı, korrupsiyaya qarşı siyasi iradənin zəifliyi, dövlət idarəçiliyində nizam-intizamın aşağı səviyyədə olması) daxildir. Bu amillərə əsaslanaraq hüquqi, maliyyə, kadr və digər baxımdan optimal və işlək model müəyyən edilməlidir.

Aktiv bəyanetmə sistemlərindən gözləntilər real olmalıdır. Bu sistem korrupsiyanın qarşısını almağa kömək edən vasitələrdən yalnız biridir və təkbaşına yetərli deyil, xüsusilə də demokratiyanın yetkin olmadığı, korrupsiyanın geniş yayıldığı, vergi sisteminin zəif işlədiyi və hüquq-mühafizə orqanlarının effektli olmadığı ölkələrdə. Bununla belə, yaxşı hazırlanmış və düzgün işləyən aktiv bəyanetmə sistemi ölkənin ümumi korrupsiyaya qarşı mübarizə və dürüstlük sisteminin mühüm elementi ola bilər.

Dövlət məmurlarının bəyanetmə sistemlərinin tətbiqini və ya gücləndirilməsini təşviq edən beynəlxalq tərəflər hamı üçün eyni olan standart texniki həlləri tətbiq etməyə çalışmamalıdır. Bunun əvəzinə onlar yerli iştirakçılarla əməkdaşlıq etməli, siyasi məqsədlərini irəli aparmalı, islahatlara milli tələbat yaratmalı, yerli şəraitə uyğun həll yolları tapmalı və bu islahatların davamlılığını dəstəkləməlidirlər.

OECD ekspertlərinin yanaşması budur ki, hakimiyyətin bütün qollarına (qanunverici, icraedici və məhkəmə) vahid bəyannamə sistemi tətbiq etmək problem ola bilər. Çünki onların məsuliyyət səviyyəsi, səlahiyyətləri, maraq toqquşması və korrupsiya riski müxtəlifdir. Bu səbəbdən onların hər biri üçün spesifik bəyannamə forması və tələbləri tətbiq edilə bilər. Lakin onların hamısı üçün ortaq standart istər seçkili, istər icra hakmiyyətinin, istərsə də məhkəmə və prokurorluq sisteminin vəzifəli şəxslərinin bəyannamə məlumatları ictimaiyyət üçün açıq olması şərtidir.

OECD ekspertləri hesab edir ki, bəyannamə açıqlamaq öhdəliyi vəzifə və məsuliyyət səviyyəsinə görə fərqləndirilməlidir. Deputatlar və yüksək vəzifəlilər üçün tələblər daha ciddi, orta və aşağı səviyyəli məmurlar üçün daha yüngül ola bilər. Bundan əlavə, korrupsiyaya meyilli rəsmi şəxslər öz əmlaklarını yaxın qohumlarının, həyat yoldaşlarının və digər ailə üzvlərinin adına rəsmiləşdirməyə üstünlük verirlər. Bu səbəbdən yalnız vəzifəli şəxsin özü deyil, onun yaxın qohumlarının və birgə yaşadığı ailə üzvlərinin də varidatını müəyyən izlənmə mexanizmi olmalıdır. Bu, bəyannamə sistemi, vergi mexanizmləri və ya hüquq-mühafizə orqanları vasitəsilə həyata keçirilə bilər. Lakin bu zaman şəxsi həyatın toxunulmazlığı prinsipi mütləq qorunmalıdır.

Vəzifəli şəxslərin öz gəlir və sərvətlərini bəyan etməsinə dair ən mühüm beynəlxalq standart isə BMT-nin “Korrupsiyaya qarşı Konvensiyası”dır. Sənədin 8-ci maddəsinin 5-ci bəndinə görə, üzv dövlətlərin milli hüquq sistemlərinin əsas prinsiplərinə uyğun olaraq vəzifəli şəxslərin bəyannamə sistemi formalaşdırmalı, onların maliyyə öhdəlikləri, yatırımları və əmlakı, gəlirləri, eləcə də aldıqları hədiyyələr barədə məlumatlar toplanmalı, qanunvericiliyin tələblərini pozan rəsmilərə qarşı cəzalandırma nəzərdə tutulmalıdır (BMT-nin “Korrupsiyaya qarşı Konvensiyası”).

2009-cu ildə BMT bu Konvensiyanın Texniki Təlimatını da hazırlayıb. Həmin sənəddə bir sıra əlavə tövsiyələr də təqdim olunur. Sərvət və gəlir bəyannaməsi sistemlərinin daha effektiv qurulmasına yönələn tövsiyyələrə görə, bəyannamə dövlət vəzifəlilərinin, onların yaxınlarının bütün əsas gəlir və əmlak növlərini əhatə etməli, bəyannamə formaları illər üzrə müqayisə aparmağa və vəzifəli şəxslərin maliyyə vəziyyətindəki dəyişiklikləri izləməyə imkan verməlidir.

Başqa bir mühüm beynəlxalq təşəbbüs isə OECD-nin çətiri altında 2003-cü ildə qəbul edilmiş “İstanbul antikorrupsiya Planı”dır. Təşəbbüs Şərqi Avropa, Cənubi Qafqaz və Mərkəzi Asiyanın 10 ölkəsini əhatə edir: Azərbaycan, Gürcüstan, Ermənistan, Ukrayna, Moldova, Qazaxıstan, Özbəkistan, Qırğızıstan, Tacikstan və Monqolustan (OECD-nin “İstanbul antikorrupsiya Planı”).

Planın məqsədi iştirakçı ölkələrin korrupsiyaya qarşı qanunvericiliyin təkmilləşdirilməsindən, dövlət idarəçiliyində şəffaflığın və hesabatlılığın artırılmasından, eləcə də korrupsiya ilə mübarizə mexanizmlərinin inkişafından ibarətdir. İstanbul Planının reallaşdırma mexanizmi belədir: ölkələr mütəmadi olaraq qiymətləndirilir, onlara konkret tövsiyələr verilir və tövsiyyələrin icra səviyyəsi monitorinq olunur.

Aparılan monitorinq və qiymətləndirmələr korrupsiyaya qarşı milli strategiyalarını, dövlət qulluğunda etik qaydaların və maraqların toqquşmasını, sərvət və gəlir bəyannamələri sistemini, nəhayət dövlət satınalmalarını əhatə edir. OECD ekspertləri indiyədək iştirakçı ölkələr üzrə 5 dəfə monitorinq keçirib. İlk monitorinq 2003-2005-ci, son (5-ci) monitorinq isə 2023-2026-cı illərdə həyata keçirilib.

Azərbaycanda korrupsiyanın mənzərəsi: beynəlxalq reytinqlər və hesabatlar

Əgər rəsmi şəxslər öz gəlir və sərvətlərini maksimum gizli saxlamağa, israrla ictimailəşdirməkdən yayınmağa çalışırsa, o ölkədə genişmiqyaslı korrupsiyanın şəxsi zənginləşmə üçün vasitəyə çevrildiyi ehtimalı şübhəsizdir. Beynəlxalq Şəffaflıq Təşkilatının hər il dünyada korrupsiyanın səviyyəsini qiymətləndirmək məqsədilə açıqladığı hesabatlar hansı ölkədə məmurların ən zəngin sosial qrup olduğu barədə müəyyən təsəvvür yaradır. Təşkilat dövlət sektorunda korrupsiyanın yayılma səviyyəsinə görə 100 ballıq şkala əsasında ölkələrin reytinqini tərtib edir (Beynəlxalq Şəffaflıq Təşkilatının “Qlobal Korrupsiyanı Qavrama İndeksi”). Ən yüksək bal (100) korrupsiyanın yoxluğunu, ən aşağı bal (0) isə ölkənin maksimum səviyyədə korrupsiyalaşdığını əks etdirir. Açıqlanan son hesabatda bildirilir ki, bir çox dövlətlər müstəqil vətəndaş cəmiyyətinin və azad medianın fəaliyyətini məhdudlaşdırmaqla və təhlükəli işə çevirməklə şəffaflıq və hesabatlılığın yoxa çıxmasına yaşıl işıq yandırmış olur. Əldə olunan nəhəng korrupsiya pulları isə çirkli pulların yuyulmasının ən müxtəlif sxemləri vasitəsilə leqallaşdırılır və ya ölkədən çıxarılır. Hesabata görə, Şərqi Avropa və Mərkəzi Asiya regionu korrupsiya ilə mübarizədə dünyada ən zəif nəticə göstərən bölgələrdən biri olaraq qalır. Bu coğrafiyada əksər hökumətləri və institutları nəzarətdə saxlayan maraq qrupları tərəfindən cəzasızlıq mühiti daha da gücləndirilir. Şərqi Avropa və Mərkəzi Asiya üzrə qiymətləndirmənin nəticələrinə dair ayrıca açıqlamada bu regionun bir sıra ölkələri üzrə əsas problemlər kimi bunlar qeyd edilir: təbii resursların nəzarətsiz istismarı, hakim və prokurorların hökumətin sərt nəzarəti altında olması, QHT-lərin fəaliyyətini məhdudlaşdıran qanunların qəbulu və onlara “xarici agent” damğasının vurulması, siyasi motivli təqiblər, media azadlığının boğulması. Təşkilatın yanaşmasına görə, dövlət xidmətlərinin təşkilində və dövlət maliyyəsinin idarə olunmasında şəffaflıq və ictimai nəzarəti təmin etmədən korrupsiyanın və qanunsuz zəngunləşmənin qarşısını almaq mümkün deyil (Corruption perceptions index 2025: weak instituions are fuelling corruption in eastern Europe and Central Asia).

Beynəlxalq Şəffaflıq Təşkilatının 2025-ci il üzrə hesabatına görə, qlobal korrupsiya reytinqində Azərbaycan 30 balla 182 ölkə arasında 130-cu yerdə qərarlaşıb. Cənubi Qafqazın digər 2 ölkəsində vəziyyət Azərbaycanla müqayisəolunmaz dərəcədə yaxşıdır. Həmin reytinqdə Gürcüstan 56-cı, Ermənistan 65-ci yerdədir.

Beynəlxalq Şəffaflıq Təşkilatının davamlı hesabatlarına görə, son 10 ildə Azərbaycanda korrupsiyanın miqyası demək olar ki, kiçilməyib. Belə ki, 2015-ci ildə qlobal korrupsiya reytinqində Azərbaycan 29 balla 167 ölkə arasında 119-cu yerdə idi. Amma, məsələn, Ermənistan həmin dövrdə əhəmiyyətli irəliləyiş əldə edib. Bu ölkə 2015-ci ildə reytinqdə 95-ci yerdə olmuşdu. Məhz Beynəlxalq Şəffaflıq Təşkilatının korrupsiya reytinqində Azərbaycanın mövqeyinə baxdıqda, rəsmi şəxslərin niyə öz gəlir və sərvətlərini gizlətdiklərinin səbəbi daha aydın görünür.

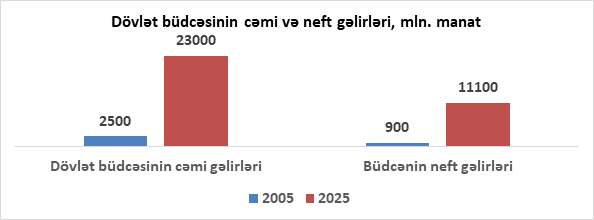

Böyük həcmli neft pullarının gəlməsi Azərbaycanda korrupsiyanın geniş miqyas almasında əhəmiyyətli rol oynayıb. 2000-ci illərin əvvəllərində təxminən 1,5-2 milyard dollarlıq büdcəyə sərəncam verən məmurlar 15 -20 il ərzində az qala 25 milyard dollarlıq vəsaiti xərcləmək imkanı əldə etdi. Aşağıdakı qrafikdə hökumətin idarə etmək imkanı qazandığı maliyyə resurslarının həcminin illər üzrə necə dəyişdiyi aydın görünür (büdcə göstəricilərinə dair məlumatlar Maliyyə Nazirliyinin və Neft Fondunun hesabatlarından götürülüb):

Təqdim olunan məlumatlardan göründüyü kimi, 20 il ərzində dövlət büdcənin gəlirləri 9 dəfədən çox, neft gəlirləri isə 12 dəfəyə yaxın artmışdır. Bu qədər böyük vəsaitlərə sərəncam vermək isə müstəqil və hökumətdən hər hansı hesabat tələb edə bilməyən parlamentin yoxluğu, effektiv satınalma qanunvericiliyinin olmadığı, eləcə də vəzifəli şəxslərin gəlir və sərvətinə dair bəyannamə mexanizminin tətbiq edilmədiyi bir dövrə təsadüf edir. 2014-cü ildən etibarən ölkədə azad media və müstəqil vətəndaş cəmiyyətinin də tamamilə sıradan çıxarıldığını nəzərə aldıqda, geniş miqyaslı korrupsiya və nəzarətsiz zənginləşmə üçün nə dərəcədə münbit mühitin yarandığı aydın görünür.

OECD-nin “İstanbul antikorrupsiya Planı”nın icrası ilə bağlı dövri olaraq apardığı monitorinqlər yuxarıda adıçəkilən tərəfdaş ölkələrdə korrupsiyanın zəiflədilməsi, o cümlədən məmurların gəlir və sərvətinin bəyan edilməsi mexanizmlərinin tətbiqi ilə əlaqədar hüquqi şəraiti qiymətləndirməyə, həmçinin ölkələrarası müqayisə aparmağa imkan verir.

Azərbaycanla bağlı 2024-cü ildə açıqlanmış “Azərbaycanda korrupsiyaya qarşı islahatlar üzrə Hesabat” (5-ci Raund) adlı sənəddə rəsmi şəxslərin öz gəlir və sərvətlərini bəyan etməsi sahəsində mövcud vəziyyət müxtəlif indikatorlar əsasında qiymətləndirilib. Qiymətləndirmədə qoyulan əsas suallar budur: gəlir və sərvət bəyannamələri yüksək korrupsiya riski olan dövlət vəzifəlilərinə şamil olunurmu, geniş əhatə dairəsinə malikdirmi, ictimaiyyət üçün şəffafdırmı və rəqəmsallaşdırılıbmı? Burda rəqəmsallaşma dedikdə bir neçə mühüm elementin mövcudluğu nəzərdə tutulur. Məsələn, bəyannamələr kağız daşıyıcılarda deyil, onlayn qaydada təqdim edilirmi, bütün məlumatlar mərkəzləşdirilmiş (vahid) elektron bazada toplanırmı, inteqrasiya edilmiş məlumat bazaları (məsələn, vergi, bank və ya daşınmaz əmlak məlumatları) əsasında zəruri məlumatlar yoxlanıla bilirmi, risklər və şübhəli dəyişikliklər sistem tərəfindən aşkar oluna bilirmi, məlumatlar ictimaiyyət üçün onlayn qaydada əlçatandırmı və s. (Baseline Report of the Fifth Round of Monitoring of Anti‑Corruption Reforms in Azerbaijan).

Qiymətləndirmənin nəticəsinə görə, hazırda Azərbaycanda yüksək korrupsiya və maraq toqquşması riski olan əsas vəzifə sahiblərinin heç biri bəyannamə təqdim etmir. Hesabatda həmin vəzifəli şəxslərin adları da sadalanır: ölkə prezidenti, parlament üzvləri, hökumət üzvləri və onların müavinləri, mərkəzi dövlət orqanlarının rəhbərləri və onların müavinləri, kollegial mərkəzi dövlət orqanlarının üzvləri, o cümlədən müstəqil bazar tənzimləyiciləri və nəzarət orqanları, Milli Bankın rəhbəri və İdarə Heyətinin üzvləri, ali audit qurumunun rəhbəri və üzvləri, siyasi vəzifə tutan şəxslərin şəxsi ofislərinin əməkdaşları (məsələn, müşavirlər və köməkçilər), bölgələr üzrə icra hakimiyyətlərinin və bələdiyyələrin rəhbələri, bütün səviyyələrdən olan məhkəmə hakimləri, prokurorlar, dövlət şirkətlərinin yüksək vəzifəli şəxsləri.

Müqayisə üçün qeyd etmək vacibdir ki, OECD-nin 2025-ci ilin sonlarında Ermənistanla bağı açıqladığı analoji hesabata görə, bu ölkədə hakimlər istisna olmaqla yuxarıda qeyd olunan bütün qruplar üzrə məmur heyəti bəyannamə təqdim edirlər. 2022-ci ildə “Dövlət Xidməti haqqında” Qanuna edilən dəyişikliklərlə bəyannamə verən şəxslərin əhatə dairəsi genişləndirilib. Dəyişikliyə əsasən, dövlətin payı 50 faizdən çox olan müəssisələrin, dövlət fondlarının və bələdiyyə şirkətlərinin rəhbər şəxsləri tələb olunduğu hallarda bəyannamə təqdim etmək öhdəliyinə malikdirlər (Armenia Fifth Round of Anti‑Corruption Monitoring Follow‑Up Report).

Monitorinq hesabatına görə, Azərbaycanın işlək vəziyyətə olmayan, kağız üzərində qalan qanunvericiliyi çox ciddi məhdiyyətlərlə doludur. Məsələn, mövcud hüquqi sənədlər vəzifəli şəxslərin bəyannamələrinə yalnız gəlirləri, maliyyə öhdəlikləri və biznes subyektlərindəki payları barədə məlumatlar daxil etməyi nəzərdə tutur. Lakin bank hesabları, alınan hədiyyələr və onların mənbələri, əlavə işdən əldə olunan qazancları, verdikləri borclarla bağlı məlumatları bəyannaməyə daxil etmək tələb olunmur.

OECD-nin qiymətləndirmələrinə görə, Azərbaycanda vəzifəli şəxslərin şirkətlərə real sahibliyi (benefsiar sahiblik) ilə bağlı məlumatların da bəyannaməyə daxil edilməsi nəzərdə tutulmur. Halbuki bu çirkli pulların yuyulmasının ve terrorizmin qarşısının alınması ilə bağlı beynəlxalq qaydaların (FATF) ən mühüm tələbləri sırasındadır. Benefsiar sahiblik şirkətin kağız üzərində deyil, real sahibinin kim olması deməkdir. FATF-ın yanaşmasına görə, benefsiar sahiblik aşkarlandığı tədqirdə vəzifəli şəxslərin öz gəlirlərini və onların mənbələrini gizlətməsi mümkün olmur. Hesabatda qeyd edilir ki, Azərbaycanın mövcud qanunvericiliyi vəzifəli şəxslərin etimad fondları ilə əlaqəsi, virtual aktivlərə (kriptovalyutalar) sahibliklə də bağlı məlumatları açıqlmağa ehtiyac duymur. Etimad fondları əmlak idarə etmək və ondan qazanc götürmək üçün yaradılmış xüsusi strukturlardır. Məsələn, vəzifəli şəxs öz sərvətini razılaşma əsasında həmin fonda təhvil verir, aktivlərin sahibi kimi onu idarə edərək qazanc götürür. Xidmət müqabilində qazancdan özünə çatan hissəni götürməklə yerdə qalan hissəsini real mülkiyyətçiyə çatdırır. Bu mexanizm təkcə illik qazanc təmin etmir, eləcə də gizli şəkildə vəzifəli şəxsin sərvətini qorumuş olur. Etimad fondları qanunsuz qazancların gizlədilməsi baxımından kifayət qədər leqal əsasları olan ideal mexanizmlərdən biri hesab edilir. Yəni bu institutlar qanunsuz deyil, amma şəffaflıq da yoxdur.

Monitorqin vurğuladığı daha mühüm bir məqam budur ki, Azərbaycan qanunvericiliyi bəyannamədə ailə üzvlərinin (ən azı həyat yoldaşı və eyni evdə yaşayan digər şəxslər) aktivləri, gəlirləri, borc və xərcləri barədə məlumatlar açıqlanmasını nəzərdə tutmur. OECD-nin məlumatına görə, monitorinqin gedişində Azərbaycan tərəfi bildirib ki, “2022–2026-cı illər üçün Korrupsiyaya qarşı mübarizəyə dair Milli Fəaliyyət Planı” çərçivəsində elektron bəyannamə sisteminin yaradılması başa çatdırılacaq. Artıq 2026-cı ilin yarısı arxada qalır, amma açıq informasiya mənbələrində Azərbaycan hökumətinin bu sahədə hansısa addımlar atmasına, hər hansı rəsmi müzakirələr aparmasına dair hələ də məlumat yoxdur.

OECD ekspertlərinin yanaşmasına görə, qabaqcıl təcrüblərdə vəzifəli şəxslərin onlayn bəyannamə sistemi bir sıra mühüm məlumat bazaları – hüquqi şəxslərin reyestri, vətəndaşlıq aktlarının reyestri, ünvan reyestri, torpaq və əmlak reyestri, nəqliyyat vasitələrinin reyestri, vergi məlumat bazası, əmanətçilərin reyestri, kredit reyestri ilə real vaxt rejimində inteqrasiya olunmuş şəkildə fəaliyyət göstərməlidir. Azərbaycanda isə ümumiyyətlə bəyannamə mexanizmi yoxdur və bu səbəbdən bu cür inteqrasiya da mümkün ola bilməz.

Müstəqil vətəndaş cəmiyyətinin və azad medianın tamamilə sıradan çıxarıldığı, müxalif siyasi fəaliyyətin cəzalı olduğu, hökumətdən hesabat tələb edən parlamentin mövcud olmadığı bir şəraitdə vəzifəli şəxslərin gəlir və sərvət bəyanı mexanizminin işləməməsinin yalnız bir məntiqi nəticəsi ola bilər: əlində nəhəng maliyyə və təbii resurs pullarının xərclənməsi imkanı olan vəzifəli şəxslər şəffaf olmayan tenderlər vasitəsilə mümkün olduğu qədər qanunsuz gəlir əldə edir, bu vəsaitlər sayəsində öz yaxınlarına həm ölkə daxilində, həm də xaricdə biznes strukturları, maliyyə yığımları təmin etməyə nail olurlar. “Pul pul gətirir” deyimi belə vəziyyəti dəqiq izah edir. Tam nəzarətsiz və şəffaf olmayan mühitdə oğurlanan ictimai vəsaitlər çirkli pulların yuyulmasının ən müxtəlif sxemləri vasitəsilə davamlı olaraq artır, siyasi hakimiyyətin zənginləşdirdiyi “milyonçu məmurlar” sinfi yaranır. Qapalı və qeyri-şəffaf idarəçilik hökm sürən ölkələrdə onlar rəsmi milyonçular olmasa da, bəzən hakimiyyətdaxili qrupların mübarizəsi, bəzən hökumətin nəzarət altına ala bilmədiyi internet media resurslarının fərqli kanallarla əldə edə bildiyi faktlar, bəzən isə vəzifədən vurulmuş hakmiyyət təmsilçiləri üçün qurulmuş məhkəmələrdə rəsmi sənədlər əsasında ortaya çıxan məlumatlar cəmiyyətə ayrı-ayrı vəzifəli şəxslərin sahib olduğu böyük sərvətlərin miqyası barədə müəyyən informasiyalar təqdim edir.

Sərvət bəyannaməsi açıqlanmayan zəngin Azərbaycan məmurları

Məmurların dəyəri milyon dollarla ölçülən sərvətləri barədə ineternet mediasında zaman-zaman yayılan məlumatların hamısını mötəbər hesab etmək, şübhəsiz, doğru olmaz. Lakin, əgər bu faktlar doğru deyilsə, ən azından həmin məmurlar, xaricdə yaşayan, bu faktları ortaya çıxaran jurnalistlərə qarşı böhtan atmaqla bağlı iddia qaldırıb təkzib tələb edə bilərlər. Yaxud ölkə daxilindəki əlaltı media, vəzifə başında olan, yaxud işdən çıxarılmış keçmiş məmurların sərvətinin siyahısını yayırsa, onlar əmlak orqanına sorğu təqdim edərək bu mülklərin onlara aid olmaması barədə rəsmi təkzibin verilməsini, yaxud xəbəri yayan mediaya qarşı məhkəmədə iddia qaldıra bilərlər. Məsələn, https://qafqazinfo.az/ saytı hakimiyyətin tam nəzarətində olan, davamlı olaraq müstəqil vətəndaş cəmiyyətinə və jurnalistlərə qarşı böhtan və şantaj xarakterli materialları yayan internet mediasıdır. Hökumətin Medianın İnkişafı Agentliyi vasitəsilə dövlət büdcəsindən maliyyə ayırdığı qurumlardan biridir. Bu sayt təxminən 1 ay əvvəl (17 aprel 2026-cı il tarixdə) hazırda vəzifədə olan baş nazir Əli Əsədovun sərvəti barədə məqalə paylaşdı (Qafqazinfo.az, 2026). Bu yazıda səslənən faktları nə baş nazirin özü, nə də təmsil etdiyi qurum təkzib etmədi. Həmin araşdırmada qeyd edilir ki, hazırda vəzifədə olduğu dövrdə özünə biznes imperiyası yaratmış onlarla ali ranqlı məmurun adını çəkmək mümkündür. Yazıda baş nazir Əli Əsədovun adı üzərində dayanılır və onun sərvətinin müəyyən hissəsinin siyahısı təqdim olunur. Bu siyahıda bütün mülk və biznes obyektlərinin adı və ünvanı açıq əks olunub və hansısa qeyri-müəyyənlikdən söhbət gedə bilməz. Məqalədə ümumilikdə baş nazirə aid olduğu iddia edilən və paytaxtın ən prestijli ünvanlarında yerləşən 6 restoranın adı, ofis kimi istifadə olunan 3 qeyri-yaşayış obyektinin, 6 çoxmərtəbəli yaşayış kompleksinin adı yer alır. Ən təxmini hesablamalarla qiymətləndirmə aparılsa, bu sərvətin dəyəri on milyonlarla dollarla ölçülür.

Müxtəlif vəzifəli şəxslərin sahib olduğu sərvətlərin dəyəri ilə bağlı internet resurslarında həddən artıq çoxlu sayda məqalə və araşdırmalar tapmaq mümkündür. Məsələn, 30 ilə yaxın ölkənin meliorasiya təsərrüfatının başında durmuş Əhməd Əhmədzadənin oğlunun - o, həm də 25 ildən artıq ölkənin Mərkəzi Bankına rəhbərlik etmiş Elman Rüstəmovun kürəkənidir - ölkə xaricində böyük yatırımları ilə bağlı, hələ hər 2 şəxs vəzifədə olarkən araşdırmalar dərc edildi. Məsələn, 2018-ci ildə Çexiya Maliyyə Nazirliyinin təqdim olunan hesabatlarına istinadən hazırlanmış bir araşdırmada aydın olur ki, məmur övladları bu ölkədə 4 milyon dollara yaxın dəyəri olan maddi və qeyri-maddi sərvətə sahibdirlər (Xalqxəbər, 2019). Mütəşəkkil Cinayətkarlıq və Korrupsiya Hesabatı Layihəsi (OCCRP) isə 2020-ci ildə üzə çıxarmışdı ki, Əhməd Əhmədzadə övladına Londonda 2,3 milyon dollar dəyərində mənzil alıb (Bakupost, 2021).

İnternet mediasında yayılan başqa bir araşdırmada 25 ilə yaxın Prezident Aparatının şöbə müdiri olmuş Əli Həsənovun 35 yaşayış və qeyri-yaşayış kateqoriyasina aid, dəyəri on milyonlarla manatla ölçülən mülklərinin siyahısı, onların yerləşdiyi dəqiq ünvanlarla birgə dərc edilmişdi (Konkret.az, 2025). Həmin vaxtlarda Gürcüstanın reyestr sisteminin məlumatlarına əsasən Əli Həsənovun həmin ölkədə biznesi barədə də detallı məlumatlar ictimailəşdirildi (Qafqazinfo.az, 2021).

Bu cür araşdırmalar şişirdilmiş və qərəzli görünə bilərdi. Ancaq məhkəmələrdə ortaya çıxan faktları kimsə təkzib edə bilməz.

2023-cü ildə Böyük Britaniyada başqa bir vəzifəli şəxsin - Azərbayan Parlamentinin üzvü Cavanşir Feyziyevin iri məbləğdə sərvəti ətrafında qalmaqal yaşandı. Böyük Britaniyanın Milli Cinayət Agentliyinin (National Crime Agency) Feyziyev və həyat yoldaşının 63 milyon dollar dəyərində mülklərinin çirkli pulların yuyulması yolu ilə əldə etdiyinə dair ciddi dəlillərin olduğunu əsas götürərək onların dondurulmasına qərar verdi (Amerikanın səsi, 2024). Bu fakt, həm də onu göstərir ki, rəsmi şəxslər Azərbaycanda qazandıqları sərvəti çox rahatlıqla ölkə xaricinə çıxara bilirlər.

Son 10 ildə Azərbaycanda yerli məhkəmələr də mühakimə edilmiş yüksək vəzifəli şəxslərin ittiham aktları da qanunsuz yollarla qazandıqları sərvətlərinin həcmi ilə bağlı xeyli məlumatların ictimailəşməsinə vəsilə olub. Məsələn, uzun illər medianın inkişafına dövlət dəstəyi verən, geniş maliyyə imkanına malik Fonda rəhbərlik edən Vüqar Səfərlinin 2021-ci ilə təsadüf edən məhkəməsində açıqlanan məlumatlardan aydın olub ki, onun və ailəsinin müxtəlif banklarda olan maliyyə sərvətlərinin, eləcə də daşınan və daşınmaz əmlakının ümumi dəyəri 1,5 milyon manatdan çoxdur (Qafqazinfo.az, 2021). Şübhəsiz ki, məhkəmə əlçatan olduğu üçün yalnız ölkə daxilində olan aktivlərlə bağlı məlumat əldə edə bilib.

Uzun illər Dövlət Təhlükəsizlik Xidmətində yüksək vəzifə tutmuş general Akif Çovdarovun məhkəməsində məlum oldu ki, onun və ailə üzvlərinin müsadirə ediləcək əmlakının ümumi dəyəri 30 milyon manata yaxındır (Meydan TV, 2024).

25 ilə yaxın Dövlət Gömrük Komitəsinin sədr müavini, Dövlət Sosial Müdafiə Fondunun sədri və sosial müdafiə naziri vəzifəsini tutmuş Səlim Müslümovun məhkəməsində aydın oldu ki, o dövlətə dəymiş ziyanı ödəmək üçün 20 milyon vəsaiti büdcəyə qaytarıb, bundan əlavə, 6 mənzili, 2 kommersiya obyekti və 2 torpaq sahəsi müsadirə edilib (Qafqazinfo.az. 2024).

Nəhayət, ölkə prezidentinin ailəsinin ölkədə ən zəngin ailə olması ilə bağlı rəyləri mütəmadi eşitmək olur. Prezident İlham Əliyev və onun hazırda ölkənin vitse-prezidenti olan xanımı gəlir və sərvət bəyannaməsi açıqlamdığı üçün bu barədə səhih məlumat tapmaq mümkün deyil. Halbuki İlham Əliyev ümumilikdə 7 dəfə (2 dəfə Parlament, 5 dəfə prezident), xanımı isə 4 dəfə (Parlament) seçkilərə namizəd olaraq qatılıb və onların öz gəlir və sərvətləri barədə məlumatları açıqlamaq öhdəliyi olub. Lakin 2010-cu ildə ekspertlərin müzakirəsindən aydın olur ki, 2003 və 2008-ci illər prezident seçkiləri zamanı İlham Əliyev MSK-ya təqdim etdiyi bəyannaməsində şirkətləri, mülkləri, gəlirləri, obyektləri və s. ilə bağlı məlumatlar yoxdur (Yeni Musavat, 2010). Üstəlik beynəlxalq medianın həmin dövrdə yazdıqlarına görə İlham Əliyev 2003-cü ildə MSK-na təqdim etdiyi gəlir deklorasiyasında cəmi 6700 ABŞ dolları miqdarında illik gəlirə sahib olduğunu göstərib (Aljazeera, 2003). Ancaq həmin bəyannamələrdə əks olunan hər hansı məlumatı bu gün açıq mənbələrdə tapmaq mümkün deyil. Əvəzində prezident ailəsinin xaricdə sahib olduğu və dəyəri 100 milyon dollarla ölçülən mülklərlə bağlı jurnalist araşdırmaları var. Məsələn, hələ 2018-ci ildə Mütəşəkkil Cinayətkarlıq və Korrupsiya Hesabatı Layihəsinin (OCCRP) apardığı araşdırma prezident ailəsinin Dubayda ümumu dəyəri 100 milyon dollara yaxın 17 mülkünün olduğunu aşkarladı ("Prezidentin qızlarının Dubayda əmlak imperiyası"). Daha əvvəl, 2010-cu ildə Azadliq radiosunun Vaşinqton post nəşrinə istinadən dərc etdiyi yazıda göstərilir ki, Dubayda Əliyevlərin mülkləriylə bağlı alış veriş işləri 2008-ci ildə başlayır. Prezident Əliyevin övladları ilə eyni adı daşıyan 3 şəxsin adına Dubayda qeydiyyata alınmış əmlak onun illik maaşından 330 dəfə çoxdur (Azadlıq radiosu, 2010).

OCCRP-nin 2021-ci ildə yayılan başqa bir araşdırması isə Londonda hakim ailəyə məxsus dəyəri 700 milyon dollardan çox olan mülkləri üzə çıxardı (Amerikanın səsi, 2021). Bundan əlavə, ölkə daxilində hakim ailəyə məxsus olan müxtəlif şirkətlərin rəsmi saytlarından müəyyən məlumatlar əldə etmək olur və bu, prezident ailəsinin sahib olduğu sərvətlərin miqyası barədə müəyyən informasiyalar verir.

Amma prezident ailəsinə məxsus olduğu özləri tərəfindən gizlədilməyən nəhəng biznes şəbəkəsi də var. Söhbət aktivlərinin ümumi dəyəri 15 milyard dollara yaxın olan “Paşa Holdinq” Şirkətlər qrupundan gedir (“PAŞA Qrup İcmalı”). Şirkətin rəsmi saytına diqqət yetirdikdə aydın olur ki, Azərbaycanın bank sektorunun aktivlərinin az qala 40 faizi ailə banklarının (“Kapital Bank” və “Paşa Bank”) sərəncamındadır. Holdinqin şəbəkəsinə daxil olan 15-dən artıq struktur maliyyə sektorunda (2-i xaricdə olmaqla 5 struktur), investisiya və brokerlik seqmentində (2 struktur), tikinti sektorunda (2 struktur), turizm sektorunda (2 struktur), digər sektorlarda (4 struktur) fəaliyyət göstərir. Bəzi strukturların özünün nəhəng şəbəkəsi var. Məsələn, “PAŞA Holding” MMC-nin törəmə şirkəti olan “Abşeron Hotel Qrup”unun tərkibində 11 fərqli otel (“Baku Marriott Hotel Boulevard”, “Sheraton Baku Intouris”, “Courtyard by Marriott Bak”, “Pik Palace, Shahdag”, “Autograph Collection”, “Park Chalet”, “Shahdag”, “Autograph Collection”, “Dinamo Hotel Baku”, “The Merchant Baku”, “Bilgah Beach Hotel”, “Allium Bodrum Resort & Spa”, “Boutique 19 Hotel”, “Art Gallery Hotel”) fəaliyyət göstərir.

Prezident İlham Əliyev özü də mətbuata açıqlamasında ailəsinin geniş biznes imkanlarına sahib olmasını gizlətməyib (Fed.az, 2021). O, 2021-ci ildə İtaliyanın “La Repubblica” qəzetinə müsahibəsində deyib ki, prezident olmazdan əvvəl bizneslə məşğul olub, sonra isə öz biznesini ailəsinə ötürüb. Lakin İlham Əliyevin prezident olmazdan əvvəlki 9 ildə də həm Milli Məclisin üzvü, həm də Dövlət Neft Şirkətinin 1-ci vitse-preizidenti kimi rəsmi vəzifə daşıyan şəxs olub. Prezidentin rəsmi saytında yayılan tərcümeyi-halında göstərilir ki, o cəmi 3 il (1991-1994-cü illərdə) biznes fəaliyyəti ilə məşğul olub (President.az). Lakin hansı şirkət və ya şirkətlər qurub, onlar harda fəaliyyət göstəriblər, real işləri nə olub, bütün bunlar ciddi sual olaraq qalır və açıq mənbələrdə bu məlumatları təsdiqləyəcək kiçik bir fakt belə yoxdur. Ən maraqlı sual odur ki, 3 illik biznesdə ölkə prezident nə qədər qazanc götürüb ki, bu mənfəət ona dəyəri milyardlarla dollar olan hazırkı nəhəng biznes imperiyasını qurmağa imkan verib? Başqa bir mühüm sual: əgər 90-cı illərin əvvəlində prezident ailəsinin biznesi olmuşdusa, niyə sonrakı 10 ildən çox dövrdə (1994-2004-cü illərdə) bu barədə hər hansı məlumat ortaya çıxmır? Yuxarıda da qeyd etdiyimiz kimi O, ilk dəfə prezidentliyə namizəd olarkən özünün və ailəsinin gəlirlərinin yalnız onun deputat maaşından ibarət olduğunu, cəmi bir mənzilə sahib olduğunu MSK-na təqdim etdiyi deklarasiyada göstərib. Həmçinin rəsmi mənbələrdə ailə biznesin çiçəklənmə dövrü 2005-ci ildən sonraya təsadüf edir. Məsələn, “Paşa Holdinq”in saytındakı rəsmi məlumata görə, şirkət 2006-c- ildə yaradılıb. Ötən 20 ildə isə onun aktivlərinin dəyəri bir neçə milyon dollardan 15 milyard dollara qədər genişlənib.

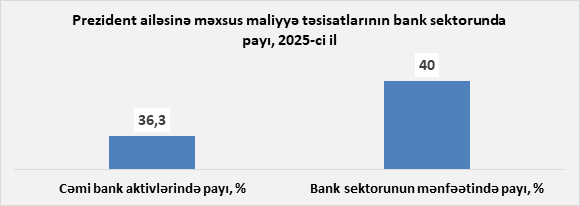

2006-cı il Azərbaycana böyük neft pullarının yeni daxil olduğu dövr idi və ölkənin dövlət büdcəsi 2 milyard dollara güclə çatırdı, valyuta ehtiyatı demək olar ki, yox idi. Maraqlıdır ki, son 20 ildə ölkənin büdcəsi təxminən 20 dəfə böyüyüb və prezident ailəsinin aktivlərinin də həcmi təxminən bu qədər artıb. Məsələn, təkcə bank sektorunda prezident ailəsinə məxsus olan 2 banka (“Kapital Bank” və “Paşa Bank”) sektorun qazancının ən böyük payı çatır və aşağıdakı diaqramdan bunu görmək olur:

Rəqəmlərdən göründüyü kimi, ölkə prezidentinin ailəsinə məxsus bu iki bank, 2025-ci ilin yekunlarına görə sektor üzrə aktivlərin 36,3 faizinə, mənfəətin isə 40 faizinə sahibdir. Yəni, 20-yə yaxın bankın qazandığı hər 100 manat mənfəətdən 40 manatı məhz 2 ailə bankına çatır. Həmin banklardan xüsusən də “Kapital Bank”ın büdcə hesablarına, büdcədən ödənilən sosial və digər ödənişlər üzrə hesablara xidmət etmək sahəsində xüsusi imtiyazlarının olması bankların böyük mənfəətlə işləməsində mühüm rol oynayır. Məlumat üçün qeyd etməyə dəyər ki, 2016-cı ildə adıçəkilən iki bankın sektor üzrə aktivlərdə payı 19% ətrafında idi. Görünüdyü kimi, son 9 ildə bu göstərici 2 dəfəyə yaxın artıb. Öz növbəsində, bu dövrdə 2 bankın xalis mənfəəti 5 dəfədən çox artaraq 500 milyon manata yaxınlaşıb (Azərbaycan Banklar Asossiasiyası).

Hər halda məsələdə qaranlıq məqam yoxdur. Bəyannamələr açıqlanmasa belə, istənilən vəzifəli şəxsin son 30 ildə hansı mülklərə və daşınar-daşınmaz əmlaka, bank hesablarına, maliyyə dövriyyəsinə malik olmasına dair bütün arxiv məlumatları var. Yox, bu məlumatları yox edərlərsə, yenə öz ziaynlarınadır. Çünki azacıq şəffaf mühit yarandığı halda kökü olmayan biznesin qəfil peyda olması daha böyük cinayət faktına çevriləcək.

Araşdırmanın əsas nəticələri

Araşdırma bir daha göstərir ki, demokratik təsisatların fəaliyyəti üçün bütün imkanların aradan qaldırıldığı, uzunömürlü resurs diktaturlarının mövcud olduğu şəraitdə korrupsiya və hakimiyyət vasitəsilə ağlasığımaz zənginləşmə üçün əlverişli rıçaqlar formalaşır.

20 il ərzində məhz təbii resurs gəlirləri hesabına hökumətin dövlət büdcəsi vasitəsilə sərəncam verdiyi vəsaitlərin həcmi 10 dəfəyə yaxın artdı. Büdcə imkanlarının genişlənməsinə parallel olaraq ölkədə bütün ictimai nəzarət institutları (azad media və müstəqil vətəndaş cəmiyyəti), müxalif siyasi təsisatlar tamamilə sıradan çıxarıldı, siyasi hakimiyyətin tərtib elədiyi siyahılar əsasında parlament formalaşdırıldı.

Parlament və ictimai nəzarət mexanizminin bütünlüklə məhv edildiyi, nəhəng renta pullarının xərcləndiyi şəraitdə hökuməti təmsil edən şəxslər öz sərvət və gəlirlərinə dair bəyannamə verməkdən imtina etdilər. Hərçənd, renta pullarının gəlməyə başladığı ərəfədə bu cür mexanizmin yaradılmasını nəzərdə tutan “Korrupsiyaya qarşı mübarizə haqqında” və “Vəzifəli şəxslər tərəfindən maliyyə xarakterli məlumatların təqdim edilməsi Qaydaları”nın təsdiq edilməsi haqqında” mühüm qanunlar qəbul edilib.

Hökumət özünün qəbul etdiyi bu qanunların tələblərini yerinə yetirmədi. Nəticədə, Azərbaycanda yüksək vəzifəli şəxslərin, onların ailələrinin bilavasitə ictimai resurslar hesabına necə zənginləşdiyinin miqyasını və dinamikasını izləmək imkanı tamamilə aradan qalxdı. Lakin rəsmi şəxslərin öz gəlir və sərvətlərinin cəmiyyətdən nə qədər gizli saxlamağa çalışsa da, zaman-zaman müxtəlif beynəlxalq təşkilatların və jurnalist qruplarının vasitəsilə Azərbaycan hakimiyyətinin ən müxtəlif təmsilçilərinin sərvətləri ilə bağlı çoxsaylı faktlar ortaya çıxır.

Hazırda dünyada vəzifəli şəxslərin gəlir və sərvətlərinin açıqlanması ilə bağlı müyyən beynəlxalq tələblər mövcuddur. Məsələn, İqtisadi Əməkdaşlıq və İnkişaf Təşkilatı (OECD) bu sahədə hər bir ölkə üçün faydalı ola biləcək standartlar hazırlayıb. Əlavə olaraq, təşkilat 2003-cü ildə qəbul edilmiş “İstanbul anti korrupsiya Planı” çərçivəsndə Şərqi Avropa, Cənubi Qafqaz və Mərkəzi Asiyanın Azərbaycan da daxil olmaqla 10 ölkəsində davamlı olaraq monitorinqlər aparır. Təssüf ki, OECD-nin hesabatları göstərir ki, bu sahədə ən pis vəziyyət olan 10 ölkədən biri məhz Azərbaycandır. Monitorinq hesabatlarından aydın olur ki, Azərbaycanda rəsmi şəxslərin gəlir və sərvətinə dair bəyannamə mexanizminin işləməməsi bir yana, hökumət faktiki olaraq bu sahədə hər hansı addım atmağa maraq da göstərmir.

Məhz bu cür davranışın nəticəsidir ki, Azərbaycan Beynəlxalq Şəffaflıq Təşkilatının Qlobal Korrupsiyanı Qavrama İndeksində davamlı olaraq dünyanın ən korrupsiyalaşmış ölkələri ilə bir sırada dayanır.

İstinadlar

“Korrupsiyaya qarşı mübarizə haqqında” Qanun (https://e-qanun.az/framework/5809 )

“Vəzifəli şəxslər tərəfindən maliyyə xarakterli məlumatların təqdim edilməsi Qaydaları”nın təsdiq edilməsi haqqında” Qanun (https://e-qanun.az/framework/10662 )

Unikal.az, 2020. https://unikal.az/news/253725/erkin-qedirli-bes-ayliq-gelirlerini-aciqladi

“Hüquqi şəxslərin dövlət qeydiyyatı və dövlət reyestri haqqında” Qanun (https://e-qanun.az/framework/5403#_ednref13)

Asset Declarations for Public Officials. A tool to prevent corruptıon (https://www.oecd.org/content/dam/oecd/en/publications/reports/2011/03/asset-declarations-for-public-officials_g1g11b78/9789264095281-en.pdf)

BMT-nin “Korrupsiyaya qarşı mübarizə Konvensiyası” (https://www.unodc.org/documents/brussels/UN_Convention_Against_Corruption.pdf)

OECD “İstanbul Antikorrupsiya Planı” (https://www.oecd.org/content/dam/oecd/en/publications/reports/2016/10/istanbul-anti-corruption-action-plan_43d31b56/ec412e11-en.pdf)

Beynəlxalq Şəffaflıq Təşkilatının “Qlobal Korrupsiyanı Qavrama İndeksi” (https://www.transparency.org/en/)

Qafqazinfo.az, 2026. “Əli Əsədovun biznes və tikinti imperiyası” (https://qafqazinfo.az/news/detail/eli-esedovun-biznes-ve-tikinti-imperiyasi-505768 )

Corruption perceptions index 2025: weak instituions are fuelling corruption in eastern Europe and Central Asia (https://www.transparency.org/en/press/corruption-perceptions-index-2025-weak-institutions-fuelling-corruption-eastern-europe-central-asia)

Armenia Fifth Round of Anti‑Corruption Monitoring Follow‑Up Report (https://www.oecd.org/en/publications/armenia-fifth-round-of-anti-corruption-monitoring-follow-up-report_3d273009-en.html)

(Baseline Report of the Fifth Round of Monitoring of Anti‑Corruption Reforms in Azerbaijan (https://www.oecd.org/en/publications/baseline-report-of-the-fifth-round-of-monitoring-of-anti-corruption-reforms-in-azerbaijan_a17aca4c-en.html)

“Əhmədzadənin oğlunun Avropadakı biznesi” məqalə (https://xalqxeber.az/society/40338-ehmedzadenin-oglunun-avropadaki-biznesi-yen-faktlar.html )

“Əhmədzadənin oğlu Londonda dəbdəbəli ev aldı” məqalə (https://www.bakupost.az/ehmedzadenin-oglu-londonda-debdebeli-ev-aldi-arasdirma)

Konkret.az, 2025. “Əli Həsənovun milyardlıq mülklərinin siyahısı yayıldı” (https://konkret.az/eli-hesenovun-milyardliq-mulklerinin-siyahisi-yayildi/)

Qafazinfo.az, 2021. “Əli Həsənovun Gürcüstanda biznesi üzə çıxdı"” (https://qafqazinfo.az/news/detail/eli-hesenovun-gurcustanda-biznesi-uze-cixdi-345517

Amerikanın səsi, 2024. "Cavanşir Feyziyevin Londonda $63 milyon dollar dəyərində mülklərinə həbs qoyulub" https://www.amerikaninsesi.org/a/7499572.html)

Qafqazinfo.az, 2021. "Əli Həsənovun oğlu Vüqar Səfərli ilə iş birliyindən 1 milyona yaxın pul mənimsəyib" (https://qafqazinfo.az/news/detail/eli-hesenovun-oglu-vuqar-seferli-ile-is-%20%C3%A7birliyinden-1-milyona-yaxin-pul-menimseyib-334669)

Meydan TV, 2024. ("Akif Çovdarov və yaxınlarının müsadirə olunan əmlakları: 30 milyonluq siyah" (https://www.meydan.tv/az/article/akif-covdarov-ve-yaxinlarinin-musadire-olunan-emlaklari-30-milyonluq-siyahi/ )

Qafqazinfo.az. 2024."Səlim Müslümov mülklərinin alınmasına razıdır" (https://qafqazinfo.az/news/detail/selim-muslumov-razidir-mulkleri-alinir-olkeden-cixa-bilmez-426884 )

Yeni Musavat, 2010. https://musavat.com/news/gundem/EKSPERTLER-DUBAYDAKI-MULKLERden-DANISDILAR_72570.html

Aljazeera, 2003. https://www.aljazeera.com/news/2003/8/1/azeri-presidents-son-runs-for-top-office

Maliyyə Nazirliyinin büdcə məlumatları (https://maliyye.gov.az/ )

Dövlət Neft Fondunun hesabatları (https://oilfund.az/ )

Azadliq radiosu. 2018. "Prezidentin qızlarının Dubayda əmlak imperiyası (https://www.azadliq.org/a/29188839.html)

Azadlıq radiosu, 2010. https://www.azadliq.org/a/1975411.html

Amerikanın səsi, 2021. "Əliyev ailəsinin Londonda 700 milyon dollarlıq mülkləri" (https://www.amerikaninsesi.org/a/eliyev-mulk/6256364.html )

“PAŞA Qrup İcmalı” (https://pasha-holding.az/az/about-us/pasha-holding-group-in-brief/ )

Fed.az, 2021. İlham Əliyev İtaliyanın “La Repubblica” qəzetinə müsahibəsi (https://fed.az/az/dovlet/ilham-eliyev-italiyanin-la-repubblica-qezetine-musahibe-verib-tam-metn-116894 )

President.az. Ölkə prezidenti İlham Əliyevin avtobioqrafiyası “https://president.az/az/pages/view/president/biography”

Azərbaycan Banklar Asossiasiyası